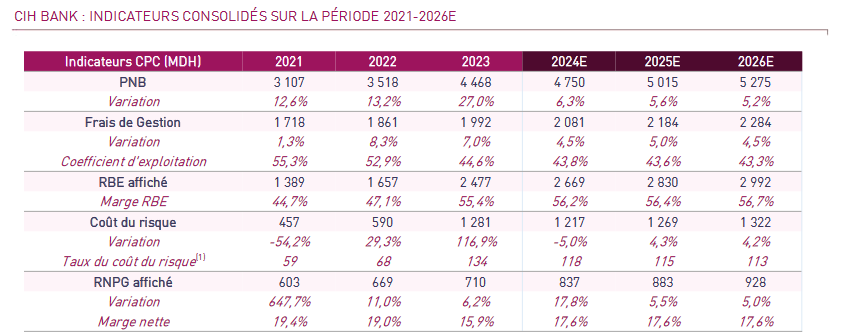

Après une période 2017-2023 de forte croissance, marquée par un TCAM de +14,5 %, CIH Bank devrait revenir à un TCAM plus normatif de son PNB durant la période prévisionnelle 2024E-2026E, soit +5,7 %.

- Le coefficient d’exploitation poursuivrait sa tendance baissière pour atteindre un niveau cible de 43,3 % à l’horizon 2026E. Cela représente un gain de 1,3 point par rapport à 2023. Cette évolution s’explique par la bonne maîtrise des frais de gestion durant la période étudiée.

- Après une normalisation autour de 63 PBS en 2021-2022, le taux du CDR a enregistré une montée à 134 PBS en 2023 en raison d’anomalies liées à l’activité de factoring. Par mesure de prudence, nous anticipons une stabilisation du coût du risque autour de 1,3 MMDH à l’horizon 2026E, ce qui équivaut à une légère amélioration du taux de coût du risque(1) à 113 PBS.

- Le RNPG devrait dépasser les 900 MDH à l’horizon 2026E, soit un TCAM de +9,3 % sur la période 2023E-2026E. Ainsi, le titre se traite à un P/E 26E(2) de 13,8x, contre un niveau normatif de 18,9x pour l’indice MASI. En tenant compte d’une hausse annuelle moyenne du DPA de +12,6 %, le D/Y(2) moyen du titre s’établit à 4,4 % sur la période 2024E-2026E, supérieur à celui du secteur bancaire coté (3,5 %). Attijari Global Research