Nous prévoyons que les revenus des banques marocaines bénéficieront d’une croissance positive, bien que modérée, des prêts, note un nouveau rapport de S&P Global Ratings sur les banques égyptiennes, marocaines et jordaniennes qui font face à une année 2023 incertaine.

Cette évolution sera principalement motivée par la demande de crédit des entreprises pour financer les besoins en fonds de roulement, qui devraient rester élevés dans un contexte de pressions inflationnistes. Cela devrait s’avérer suffisant pour compenser une réduction probable de la demande de crédit des emprunteurs qui ont bénéficié de l’accès aux programmes de soutien gouvernementaux pendant la pandémie, ajoute-t-on.

Les hausses de taux d’intérêt au Maroc ont été moindres que dans d’autres régions et auront un impact limité sur les revenus des banques. La rentabilité devrait toutefois continuer à bénéficier de la part importante des dépôts non rémunérés des banques marocaines (67,2 % des dépôts en décembre 2021), qui réduisent le rythme de hausse des taux de financement par rapport aux autres marchés de la région.

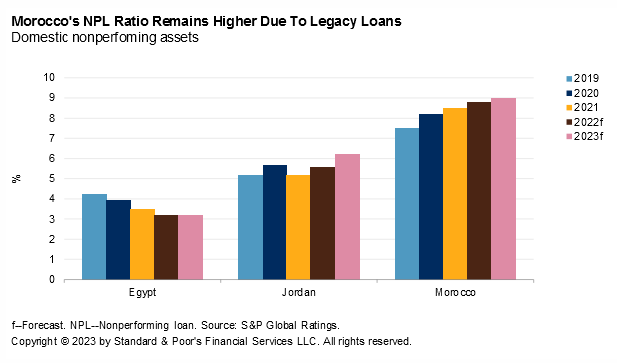

La détérioration de la qualité des actifs devrait être modérée au Maroc. Les attentes de croissance économique et un secteur agricole plus fort devraient se combiner pour limiter l’accentuation du taux de délinquance (ou Ratio NPL : Volume des créances en souffrance/ Volume de prêts accordés), qui, selon nous, proviendra principalement des PME et des expositions immobilières (malgré une certaine amélioration au cours des neuf premiers mois de 2022). Le ratio NPL du Maroc est nettement supérieur à celui de ses pairs en raison du rebond économique post-pandémique plus faible du pays et d’un total encore important des créances en souffrance hérités.

Liquidité des banques

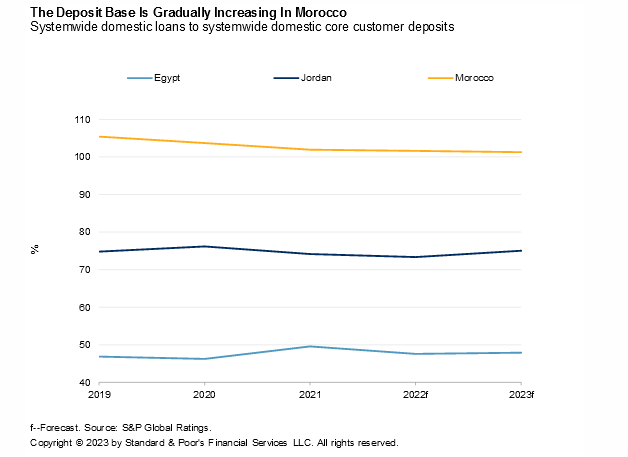

La base de financement des banques marocaines continue de bénéficier de l’augmentation des dépôts. Cette augmentation a aidé le secteur à réduire progressivement son ratio prêts/dépôts, même s’il reste supérieur à celui de ses pairs. Nous nous attendons à ce que le ratio reste stable, à environ 100 % en 2023.

Une forte proportion de dépôts ne portant pas intérêt ainsi que des dépôts d’expatriés dans l’UE (principalement sous la forme d’envois de fonds de travailleurs et d’autres transferts) continueront de soutenir la structure de financement du pays. Les expatriés représentaient environ 17,6 % du total des dépôts en décembre 2021, et leur contribution est restée robuste pendant la pandémie, et devrait continuer à être une source de financement stable en 2023.

Enfin, S&P prévoit que les banques égyptiennes, marocaines et jordaniennes resteront rentables, soutenues par l’impact positif de la hausse des taux d’intérêt sur les revenus, ils voient également un risque important pour ces perspectives. « Nous prévoyons que le coût du risque restera élevé, tandis que la qualité des actifs se détériorera lentement dans les trois secteurs bancaires couverts dans ce rapport en raison d’une croissance économique modérée, d’une inflation plus élevée et de la fin du soutien lié à la pandémie. »