L’année 2021 a battu tous les records en termes de statistiques immobilier : 459 766 transactions immobilières ont été enregistrées en 2021, soit une hausse de 51% comparé à 2020 et de 29% comparé à l’année 2019, selon une note d’analyse de CDG CAPITAL INSIGHT.

Plusieurs raisons pourraient expliquer ce boom sans précédent, le report des ventes de 2020 (année de confinement) sur 2021, la prolongation de l’exonération et la réduction des droits d’enregistrements relatifs à l’acquisition d’un bien immobilier, et enfin l’attrait des taux immobiliers.

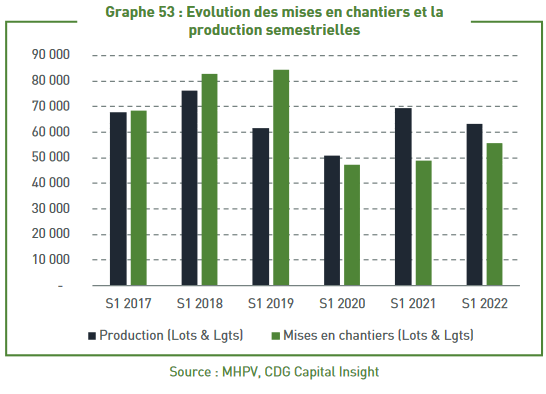

L’année 2023 devrait toutefois marquer la fin de cet engouement, suite à des perspectives économiques moroses comme en témoigne la baisse des mises en chantier des unités de 13,6% au S1 2022 comparé au S1 2021.

La guerre en Ukraine et les niveaux élevés d’inflation, conjugués au redressement des taux d’intérêt et le ralentissement économique, ont créé d’énormes défis pour le secteur immobilier au Maroc. En effet, durant l’année 2022 le secteur immobilier a été confronté à des problèmes de chaîne d’approvisionnement, à une augmentation des coûts de constructions et à des coûts de financement plus élevés.

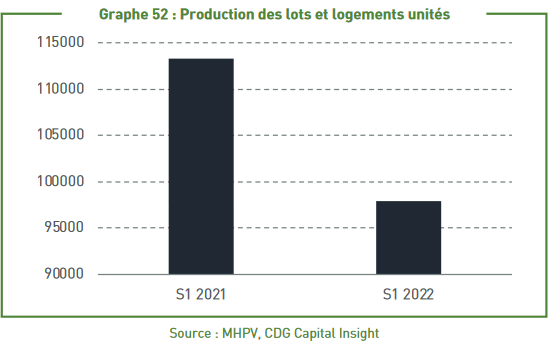

Ainsi, la construction de logements au Maroc a baissé au S1 2022, principalement en raison des contraintes de la chaîne d’approvisionnement et de l’inflation des coûts. Selon les derniers chiffres publiés par le ministère d’habitat, la production en logements et lots a chuté de 8,8% comparé au S1 2021.

Pour l’année 2023, nous pensons que les tensions seraient moins fortes pour certains produits en raison de la baisse de la demande à l’étranger et du repli des coûts de l’énergie.

L’allégement de la chaine d’approvisionnement permettrait une croissance de la production de la construction, néanmoins l’inflation vécue ces deux dernières années pourrait continuer à affecter l’industrie dans son ensemble au cours de l’année à venir.

L’industrie de la construction pourrait continuer à ressentir les effets de la hausse des prix de l’acier, du ciment, du bois et du carburant. En conséquence, l’industrie pourrait connaître des retards dans l’achèvement des projets, une augmentation des coûts de construction et une réduction des marges bénéficiaires.

Du côté de la demande, nous relevons des inquiétudes concernant la demande des ménages.

Cette préoccupation est due aux impacts de la hausse persistante de l’inflation sur les revenus réels des ménages et de la hausse des taux d’intérêt qui devraient impacter les dépenses des consommateurs,freinant ainsi le rythme de la progression de la demande potentielle en logement.

Le secteur du BTP en mauvaise passe

Le secteur du BTP ne fait pas exception pas au contexte économique que connait le pays cette année. En effet, les entreprises opérant dans le secteur cotées à la bourse de Casablanca ont perdu courant l’année 2022 -34,98% contre une baisse du marché de seulement 19,75%.

Pour le début de l’année 2023e, le secteur afficherait en toute vraisemblance une activité en repli. Cette baisse de l’activité est due au risque accru de récession à l’international, une campagne agricole qui démarre avec un retard des précipitations, et des coûts de construction élevés résultant du contexte inflationniste.

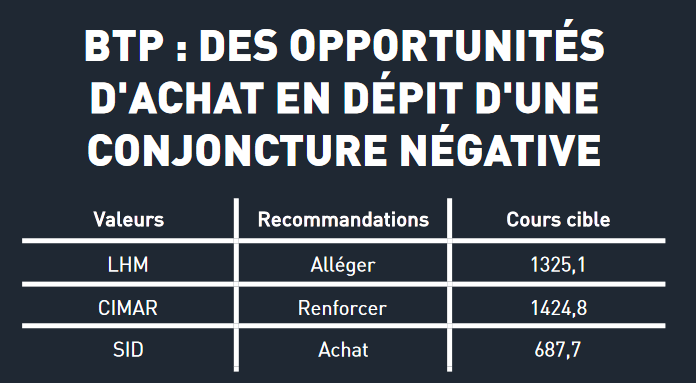

L’ensemble de ces éléments nous poussent à être prudents quant à l’évolution de la valorisation des opérateurs opérant dans le secteur du BTP. Dans ce contexte, nous avons revu nos cours cible à la baisse par rapport à notre dernière publication « 2022, le secteur BTP à l’épreuve de plusieurs défis- Juillet 2022» en réponse principalement à l’évolution récente des ventes de ciments (baisse de 10,6% à fin décembre 2022 alors que nous prévoyons un repli de 3,5% pour toute l’année) et la hausse du taux directeur.

Seul le groupe Sonasid fait exception. Nous avons en effet revu à la hausse la valorisation du groupe et ce suite au démarrage de la production de la fibre d’acier à partir du second semestre de l’année 2022.

Il est vrai que les perspectives du secteur pour l’année à venir sont négatives, néanmoins certaines entreprises affichent une résilience, grâce à leurs stratégies de diversification ou encore au contexte inflationniste. Ainsi, après la forte baisse des cours depuis le début de l’année 2022 (-28,4% pour Ciments du Maroc et -2,9% pour Sonasid vs marché en baisse de -19,4%) et la résilience qu’ont affiché les groupes en dépit d’un contexte de ventes baissiers (+ 1,4% du chiffres d’affaires pour ciments du Maroc et 25% pour Sonasid au T3 2022 contre une baisse des ventes de ciments au Maroc de -8,3%), la valorisation actuelle laisserait place à une appréciation des titres +7,2% pour ciments du Maroc et 14,2% pour Sonasid (par rapport au cours du 09/02/2023).