L’article 29 du CGI : un outil clé pour renforcer la justice fiscale au Maroc

Dans tous les pays développés, la politique fiscale constitue l’un des piliers essentiels de la démocratie moderne. En effet, grâce aux recettes fiscales, l’État améliore les infrastructures de base, soutient l’investissement, renforce le pouvoir d’achat et garantit la stabilité sociale. C’est pourquoi la quête d’un système fiscal juste et équitable demeure un objectif en constante évolution, porté à la fois par la société civile, les partis politiques et les professionnels de l’impôt.

Au Maroc, les statistiques officielles confirment l’existence d’une forte pression fiscale sur la consommation et la main-d’œuvre, au profit d’une imposition relativement faible des sociétés.

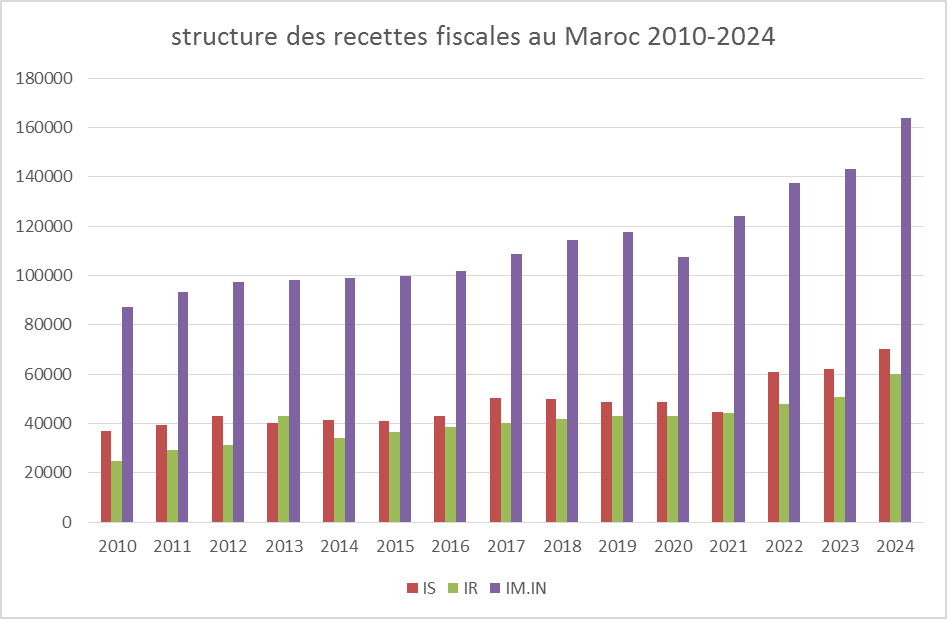

Source : Auteur.

À travers le graphique ci-dessus, nous constatons que la structure des ressources fiscales au Maroc n’a pas connu de changement notable depuis le début du troisième millénaire. En effet, la taxation de la consommation (Impôts indirects : IM.IN dans le graphique) et de la main-d’œuvre continue de représenter plus de 70 % des recettes fiscales, et ce, malgré les réformes engagées au cours des deux dernières décennies. Dans ce contexte, et malgré la dynamique soutenue que connaît l’économie marocaine, les recettes fiscales provenant des entreprises demeurent relativement faibles au regard de l’augmentation du volume des transactions, aussi bien au niveau des exportations des grandes entreprises que de l’activité des petites et moyennes entreprises. À cela s’ajoute le cas des entreprises virtuelles, qui réalisent aujourd’hui des bénéfices considérables grâce à l’économie numérique, tout en échappant au contrôle fiscal.

Ce constat est de nouveau confirmé par le rapport de Bank Al-Maghrib pour l’année 2024, lequel indique clairement que les impôts indirects continuent de représenter plus de 55 % des recettes fiscales. L’impôt sur le revenu (IR), dont la majeure partie est acquittée par les salariés, occupe la deuxième position avec plus de 20 %. Quant à l’impôt sur les sociétés (IS), il ne représente qu’environ 20 % des recettes fiscales, proportion pouvant toutefois atteindre 23 % selon la conjoncture économique. Ainsi, la consommation nationale et les revenus des salariés contribuent à plus de 70 % des recettes fiscales, ce qui rend l’objectif de justice fiscale difficile à atteindre.

Dans cette perspective, et afin de réduire le phénomène d’injustice fiscale, largement fondé aujourd’hui sur une pression excessive exercée sur la consommation et le travail, il serait envisageable de mettre en place une politique fiscale plus équitable entre les différentes catégories de citoyens marocains, par la seule application rigoureuse des dispositions déjà prévues par le Code général des impôts.

Dans ce cadre, la Direction générale des impôts pourrait, sur le fondement de l’article 29 du même code, instaurer un dispositif de contrôle plus effectif et plus efficient, à même de favoriser la concrétisation du principe d’équité fiscale consacré par l’article 39 de la Constitution marocaine, lequel dispose que : « Tous supportent, en proportion de leurs facultés contributives, les charges publiques ».

L’article 29 du Code général des impôts se distingue par son caractère particulier par rapport aux autres dispositions du code, en ce qu’il confère à l’administration fiscale la faculté d’exercer un contrôle approfondi sur l’ensemble des acteurs économiques (investisseurs, consommateurs, etc.). Ce mécanisme repose sur le droit de comparer les déclarations fiscales des citoyens marocains (contribuables) à leur patrimoine réel, afin d’identifier, le cas échéant, des écarts significatifs pouvant donner lieu à l’établissement d’impositions complémentaires, après la mise en œuvre de la procédure de vérification fiscale.

Cette comparaison repose sur l’examen des dépenses engagées par le citoyen marocain (contribuable) dont le montant excède 240 000 dirhams, mises en regard de la déclaration fiscale du même contribuable.

Dans ce contexte, l’article 29 du Code général des impôts énumère neuf catégories de dépenses sur la base desquelles l’administration fiscale pourrait procéder à un redressement fiscal, à savoir :

- des frais afférents à la résidence principale dont la superficie couverte est supérieure à 150 mètres carrés.

- des frais de fonctionnement et d’entretien des véhicules de transport des personnes fixés à : 12 000 dirhams par an en ce qui concerne les véhicules dont la puissance fiscale ne dépasse pas 10 C.V ; 24 000 dirhams par an en ce qui concerne les véhicules d’une puissance supérieure ;

- des frais de fonctionnement et d’entretien des véhicules aériens et maritimes fixés à 10% du prix d’acquisition ;

- des loyers réels acquittés par la personne physique pour ses besoins privés ;

- du montant annuel des remboursements en principal et intérêts des emprunts contractés par la personne physique pour ses besoins autres que professionnels ;

- du montant des sommes versées par la personne physique pour l’acquisition des biens meubles ou immeubles non destinés à usage professionnel y compris les dépenses de livraison à soi-même des mêmes biens immeubles ;

- des acquisitions de valeurs mobilières et de titres de participation et autres titres de capital et de créance.

- des avances en comptes courants d’associés et en compte de l’exploitant et des prêts accordés aux tiers ;

- tous les frais à caractère personnel, autres que ceux visés ci-dessus ainsi que toutes les dépenses supportées par la personne physique pour le compte des ascendants, descendants, conjoints ou autres personnes ayant un lien avec lui.

Cependant, la généralisation de l’application de l’article 29 du Code général des impôts exige des ressources humaines importantes ainsi qu’une volonté politique de l’ensemble des acteurs économiques. Concernant les ressources humaines, il est indispensable de moderniser la structure de la Direction générale des impôts en augmentant le nombre d’inspecteurs des impôts au Maroc et en leur fournissant tous les moyens logistiques et informationnels nécessaires à l’amélioration du recouvrement des recettes fiscales.

Quant à la volonté politique, elle constitue l’épine dorsale de la justice fiscale, laquelle inciterait tous les citoyens à s’acquitter de leurs obligations fiscales en fonction de leur patrimoine. Dans ce contexte, la mise en œuvre d’une telle politique exige les efforts concertés de l’ensemble des instances politiques, des syndicats et des organisations de la société civile.

Enfin, il convient de rappeler qu’une politique fiscale plus juste et plus équitable pour l’ensemble des membres de la société permet de satisfaire deux exigences essentielles qui constituent un levier important pour le développement durable et la transition démocratique au Maroc :

Premier objectif : la concrétisation d’une politique fiscale plus équitable à l’égard de l’ensemble des membres de la société permettrait de renforcer le sentiment d’appartenance nationale, ce qui influencerait positivement le développement économique au Maroc.

Deuxième objectif : la mise en œuvre du principe de justice fiscale garantirait des recettes supplémentaires et importantes au Trésor public, ce qui permettrait, d’une part, d’alléger la dette intérieure ainsi que les intérêts accumulés et, d’autre part, d’augmenter le volume des investissements liés aux infrastructures, à la sécurité, à l’éducation et à la santé, contribuant ainsi à la progression du développement économique.

Par Zakariae Bel Mkaddem

- Enseignant- Chercheur

- Ex-inspecteur divisionnaire des impôts