PME marocaines: Taux bancaires et commissions, principal frein à l’accès au crédit

- Près d’une PME sur deux n’a pas accès à un crédit bancaire formel, faute de conditions adaptées à leur situation.

- Les taux bancaires et les commissions peu avantageuses sont considérés comme le principal frein à l’accès au crédit;

- Plus d’un tiers des entreprises voient leur capacité à exporter limitée à cause d’un manque de financement;

Dans le cadre du Trade and Competitiveness Programme et pour mieux comprendre les enjeux liés à l’accès au financement des PME au Maroc, la Banque européenne d’investissement (BEI) dévoile le second volet de son enquête « Enquête BEI / UE : Les défis des PME au Maroc en 2025 ». Menée auprès de 150 dirigeants de PME marocaines, principalement actives dans des chaînes de valeur stratégiques identifiées par le TCP – telles que le textile, l’agroalimentaire ou l’automobile, en raison de leur rôle clé dans l’économie nationale – cette étude met en lumière un constat majeur : pour une PME sur deux, l’accès au financement formel demeure inaccessible.

Représentant 93 % du tissu entrepreneurial au Maroc, les PME et TPE contribuent de manière significative à créer de la valeur et des emplois dans le Royaume lorsqu’elles disposent des moyens nécessaires.

Les PME oscillent entre sources formelles et alternatives pour se financer

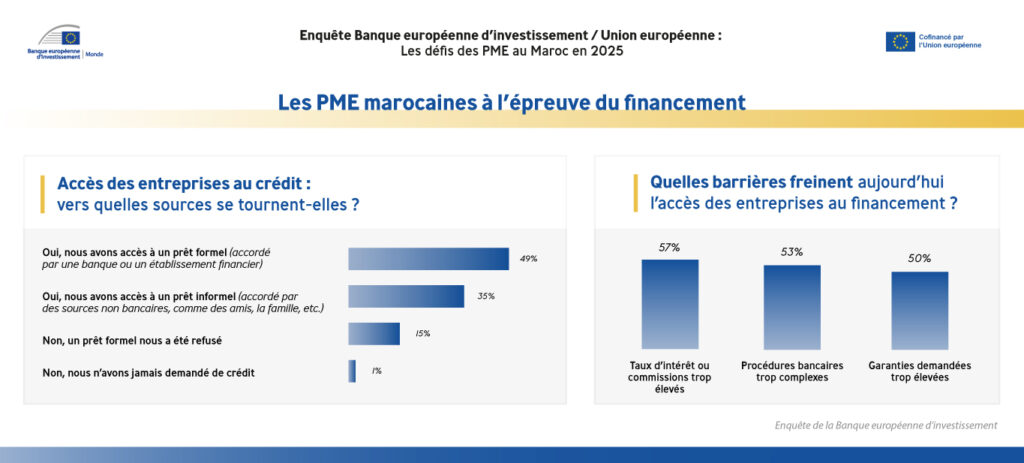

Si près d’une PME sur deux déclare avoir obtenu un prêt auprès d’une institution financière, 35 % des répondants affirment avoir dû recourir à des sources informelles (proches, amis ou membres de réseaux personnels) pour financer leur activité. Une pratique à la fois risquée, peu durable et inadaptée aux besoins de financement importants.

Par ailleurs, 15 % des PME rapportent avoir essuyé un refus de prêt, soulignant les barrières existantes à l’accès au crédit. Fait révélateur : seules 1 % des entreprises interrogées affirment n’avoir jamais sollicité de prêt formel ou informel, illustrant une forte dépendance des dirigeants de PME à la recherche de financement, quelle qu’en soit la source.

Vers une meilleure adéquation entre exigences des banques locales et besoins des PME

Les PME disent se heurter aux conditions d’accès au prêts : taux d’intérêt peu avantageux (57 %), garanties exigées importantes (50 %) et fonds propres estimés comme insuffisants (26%). Au regard des résultats de ces décisionnaires, les conditions restent difficiles à atteindre pour les entreprises de cette envergure.

D’autre part, il existe encore des contraintes intangibles qui ajoutent une couche supplémentaire de complexité : les procédures lourdes et complexes (53 %), le manque d’accompagnement pour les suivre (27 %), ainsi qu’une information insuffisante sur les options de financement disponibles (26%), limitent la capacité des PME à accéder efficacement aux dispositifs existants.

Un lien intrinsèque entre financement et exportation

D’après l’enquête, plus d’un tiers des dirigeants estiment que le manque de financement constitue un obstacle direct à l’exportation. Par ailleurs, quatre PME sur dix déclarent exporter, mais à une échelle très restreinte, faute de moyens suffisants pour se structurer et se conformer aux exigences des marchés étrangers.

« Même avec des opportunités solides à l’international, obtenir un crédit reste un défi. Les conditions sont rarement adaptées à la réalité des PME. On nous demande des garanties que nous ne pouvons pas fournir, et les taux sont souvent trop élevés. », témoigne un dirigeant d’une PME marocaine.

—–

Méthodologie: L’enquête Banque européenne d’investissement / Union européenne : Les défis des PME au Maroc en 2025, commanditée par la Banque européenne d’investissement (BEI) et réalisée par l’institut de sondage Potloc, a été conduite en mai 2025 auprès de 150 propriétaires et/ou dirigeants de PME marocaines, représentatifs à l’échelle nationale. Les entreprises interrogées appartiennent majoritairement au tissu productif des principales chaînes de valeur exportatrices ciblées par le Programme Trade and Competitiveness de la BEI, cofinancé par l’Union européenne. Ces chaînes de valeur concernent les secteurs de l’agroalimentaire, de l’automobile et du textile.