L’intelligence artificielle est devenue bien plus qu’un simple mot à la mode. La conviction généralisée selon laquelle l’IA est la prochaine révolution technologique a provoqué une frénésie chez les investisseurs de tous bords, des grandes entreprises aux capital-risqueurs.

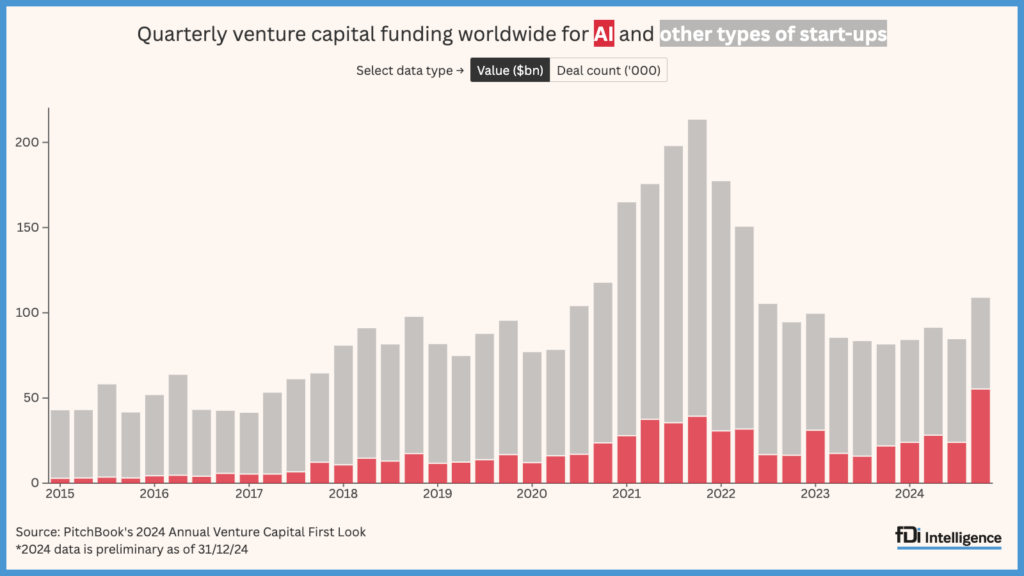

Les données préliminaires de PitchBook pour le quatrième trimestre 2024 montrent qu’en termes de valeur, 50,8 % des financements mondiaux en capital-risque ont été déployés dans des entreprises axées sur l’IA, soit près du double de sa part par rapport au même trimestre de 2023. En termes de nombre de transactions, les investissements en capital-risque dans les entreprises axées sur l’IA ont chuté de 16,6 % au cours de la même période, mais en raison d’une baisse du nombre total d’investissements en capital-risque, la part de l’IA dans les transactions a tout de même augmenté, passant de 21,4 % à 25,9 %.

Les méga-transactions d’une valeur supérieure à 1 milliard de dollars sont le principal moteur de cette tendance. Mais même en les excluant, les entreprises axées sur l’IA ont tout de même capté une part plus importante de la valeur des investissements en capital-risque en 2024 que les années précédentes. Selon les données préliminaires de PitchBook, le financement mondial par capital-risque des start-ups spécialisées dans l’IA a atteint 131,5 milliards de dollars en 2024, soit une hausse de 52 % par rapport à l’année précédente, contre une baisse d’environ 10 % à 237 milliards de dollars pour les autres start-ups.

La concentration des investissements dans l’IA reflète la mentalité grégaire typique du secteur du capital-risque, selon Bill Janeway, économiste, capital-risqueur et auteur de Doing Capitalism in the Innovation Economy.

« C’est ce que nous constatons encore et encore, chaque fois que l’une de ces innovations technologiques a un large éventail d’applications potentielles. Mais personne ne sait encore [ce qui] s’avérera durable à long terme », dit-il, en référence aux multiples paris de capital-risque placés sur différentes entreprises d’IA., rapporté fdiintelligence.

Les principaux fournisseurs de modèles d’IA ont obtenu certains des plus gros cycles de financement en 2024, notamment la start-up Anthropic basée dans la Silicon Valley, Cohere basée à Toronto et la start-up d’IA générative Mistral basée à Paris. OpenAI, la société à l’origine du désormais omniprésent ChatGPT, a levé 6,6 milliards de dollars en octobre dernier pour une valorisation de 157 milliards de dollars.

La rivalité entre deux des cofondateurs d’OpenAI, Sam Altman et Elon Musk, est un autre développement majeur. xAI, le créateur de grands modèles de langage de Musk qui a pour objectif de concurrencer OpenAI, vaudrait déjà 50 milliards de dollars, après sa levée de fonds de 6 milliards de dollars en décembre.

Databricks, qui aide les entreprises à stocker, traiter et analyser de grandes quantités de données, a levé la plus grande levée de fonds mondiale de 2024 à 10 milliards de dollars. La Silicon Valley, qui est aujourd’hui évaluée à 62 milliards de dollars, a connu une croissance rapide en raison de la « révolution de la sensibilisation » à l’IA qui a touché tous les secteurs.

Kyle Stanford, analyste principal en capital-risque chez PitchBook, affirme que la plupart des plus grandes levées de fonds pour les entreprises d’IA ne sont pas « des opérations de capital-risque classiques », car elles sont financées par de grandes entreprises, dont Amazon, Microsoft et Google, plutôt que par des fonds de capital-risque dédiés. Le leader des semi-conducteurs Nvidia a augmenté ses investissements dans l’IA à 1 milliard de dollars sur 50 levées de fonds de start-up en 2024, selon Dealroom.

« L’IA n’est pas une simple technologie, elle met à disposition une multitude de modèles commerciaux et de cas d’utilisation », a déclaré M. Stanford. « Ce n’est pas une technologie unique qui reçoit une proportion aussi importante de dollars de capital-risque à l’échelle mondiale. » La taille importante des opérations d’IA implique un processus de développement et de mise en œuvre à plus long terme que les types plus traditionnels d’opérations de capital-risque dans les start-ups de fintech et de logiciels, a-t-il ajouté.

Les données de PitchBook montrent que la plus grande concentration régionale de financements de capital-risque pour l’IA en 2024 a été observée en Amérique du Nord, où près d’un tiers des transactions et 60 % de la valeur des investissements de capital-risque concernaient des start-ups d’IA. L’Europe affichait la deuxième plus grande concentration, avec environ un quart des tours de financement de capital-risque réalisés pour des start-ups d’IA.

Les énormes tours de financement et les valorisations des start-ups d’IA reflètent le coût de la construction de l’infrastructure et de la collecte des données nécessaires à la formation des modèles. Mais malgré l’espoir que les start-ups d’IA puissent apporter d’énormes avantages en termes de productivité et bouleverser les industries, le débat se poursuit sur les entreprises qui en sortiront vainqueurs. « La viabilité à long terme des investissements dans l’IA dépend d’un déploiement responsable, de cadres éthiques solides et de la résolution de véritables défis comme la consommation d’énergie et les préjugés », déclare Agate Freimane, associée générale chez Norrsken VC, un fonds de capital-risque d’impact basé à Stockholm.

L’IA se démarque dans un paysage de capital-risque par ailleurs modéré avec une faible activité de sortie, mais la question de savoir quelles start-ups émergeront comme des success stories à long terme reste ouverte.