ANALYSE : La Fintech mondiale face au retrait des investisseurs

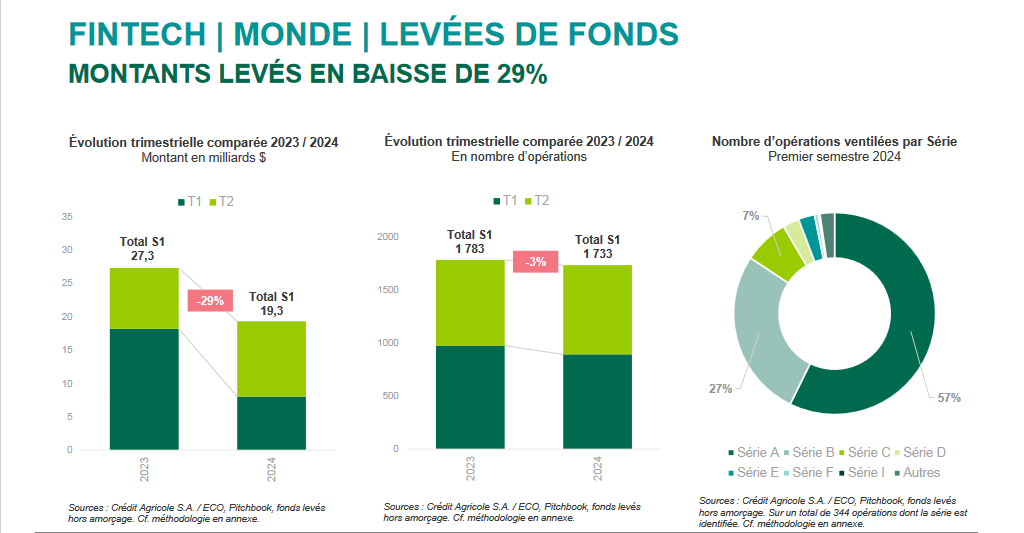

Au cours du premier semestre de l’année en cours, le secteur des technologies financières a collecté 19,3 milliards de dollars d’argent frais. Ce chiffre s’affiche en diminution par rapport à la même période de l’année précédente, avec une réduction de 29%.

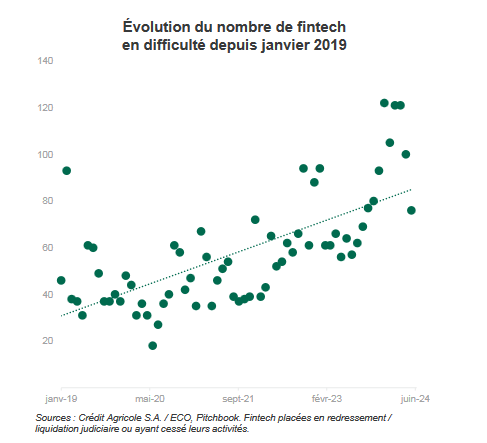

Couplée à la tendance baissière du nombre d’investisseurs actifs et à l’accélération des faillites dans l’univers des fintech, cette tendance à la baisse persistante reste problématique pour les start-up qui continuent à être déficitaires. Après avoir réduit leurs coûts notamment salariaux et baissé leurs ambitions en matière de nouvelles fonctionnalités et d’investissements, celles-ci devraient en toute logique se retrouver en très grande difficulté d’ici la fin de l’année. Elles constituent un vivier important pour le marché des fusions-acquisitions qui peinent pourtant à s’animer.

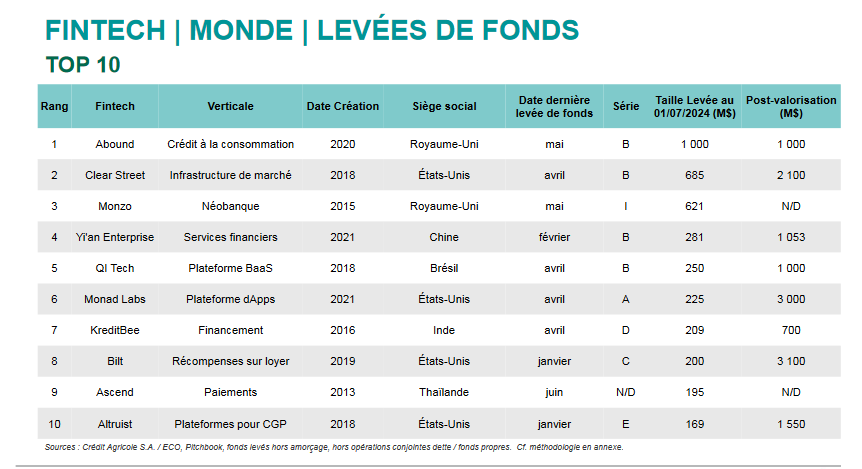

Avec 19,3 milliards de dollars levés sur les six premiers mois de l’année, la fintech mondiale revient sur ses niveaux du premier semestre 2020 effaçant 3 années d’expansion en la matière. Toutefois, cette nouvelle baisse est à relativiser au regard du nombre de transactions qui résiste à cette inflexion. Si les opérations diminuent en nombre d’un semestre à l’autre, cette baisse reste limitée à 3% et les tours de financement de série A et B continuent de stimuler l’activité du marché.

UN MONDE D’INVESTISSEURS ASSAINI

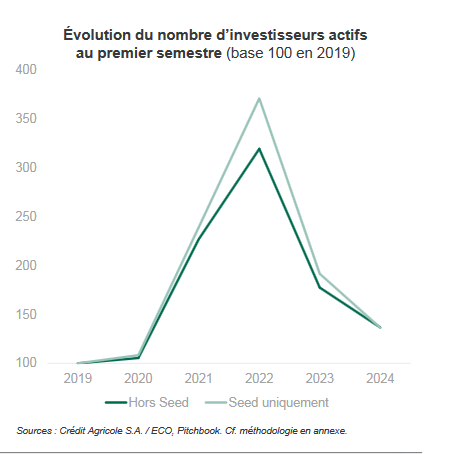

D’après nos analyses, le paysage des VC s’est considérablement épuré au cours des deux dernières années. Les investisseurs qui avaient afflué en masse durant les premiers semestres de 2020, 2021 et 2022 ont presque tous quitté le devant de la scène. Les premiers semestres de 2023 et 2024 ont enregistré un retrait significatif de plus de 10 277 investisseurs par rapport aux périodes correspondantes des années antérieures qui en avaient gagnés 12 162.

Ces investisseurs opportunistes, qui étaient venus en touriste dans le champ des innovations florissantes de la fintech, se sont retirés du pré. Passifs, ils ne semblent plus enclins à y revenir butiner de nouvelles fleurs, en tous les cas pas dans l’immédiat et pas dans un climat d’incertitude aussi pesant.

Les investisseurs restés actifs continuent à manifester un intérêt indéniable pour le secteur de la finance innovante mais expriment des préoccupations quant à l’avenir de leurs participations du fait d’un environnement dont la forte intensité concurrentielle s’est accrue.

Par ailleurs, les cessions qui contribueraient à assainir les portefeuilles, en particulier auprès d’investisseurs institutionnels, restent difficiles à concrétiser en raison des défis associés à l’ajustement des valorisations des années antérieures. Cette confrontation avec la réalité, qui peine à s’imposer, retarde d’autant la transition vers un marché plus dynamique et haussier.

DES INVESTISSEURS SUR LE QUI-VIVE

Les signaux captés en ce début d’année suggèrent que les investisseurs orientent davantage leur attention vers des segments tels que le Web3, la finance embarquée, les solutions B to B d’intelligence artificielle générative, et parient sur l’expansion du marché des paiements transfrontaliers sans friction. Certains observateurs envisagent en outre un regain d’intérêt des investisseurs pour les fintechs axées sur l’impact, misant sur leur potentiel à relever les défis climatiques.

Les investisseurs américains restent hégémoniques. Aujourd’hui, pour une fintech en recherche de capitaux, il est presque impossible d’envisager une opération sans solliciter l’argent des Américains. Sur les 3 434 investisseurs ayant au moins participé à une opération de levée de fonds depuis le début de l’année, 36% sont américains. À eux seuls, ils ont participé à 53% des transactions. À titre de comparaison, les Européens, deux fois moins nombreux, sont présents sur 32% des tours de table. Une position honorable mais qui donne le sentiment d’une Europe moins généreuse dans son soutien à l’innovation financière.

Les professionnels de l’investissement observent une harmonisation des valorisations entre marché public et privé. Ils anticipent une ère de consolidation du marché et sous-entendent que les introductions en bourse pourraient connaître un regain d’activité à compter de 2026 avec la baisse des taux et le recul des pressions inflationnistes.

Sur ce premier semestre, les investisseurs les plus actifs en nombre de transactions sont clairement ceux qui ont fait du segment du Web3 et de la tokenisation leurs verticales de prédilection. Au sommet des VC les plus actifs dans ce domaine, on trouve les fonds MH Ventures, OKX Ventures et BlackDragon.

LE CAPITAL-RISQUE MONDIAL À MOITIÉ VERT

Au cours du premier semestre, le secteur de l’amorçage a enregistré 1 237 opérations, totalisant 2,3 milliards de dollars de capitaux levés auprès de 2 445 investisseurs. Ce bilan s’avère décevant.

Notre heatmap mondiale du capital-risque montre en effet toujours une baisse importante de cette source de financement pour les plus jeunes pousses du secteur financier avec une réduction de 39% du nombre de transactions et une baisse de 31% en volume de capitaux levés comparativement à la même période l’année dernière. Sur le continent européen, les fonds collectés n’ont chuté que de 20%, tandis qu’aux États-Unis, la réduction s’élève à 41%, un chiffre inquiétant à surveiller en tendance.

- Romain LIQUARD, Responsable Domaines Industrie et Services

- É t u d e s É c o n o m i q u e s G r o u p e Crédit Agricole