Pourquoi les taux des comptes sur carnet restent bas par rapport à la période d’avant 2020, malgré les bénéfices record des banques?

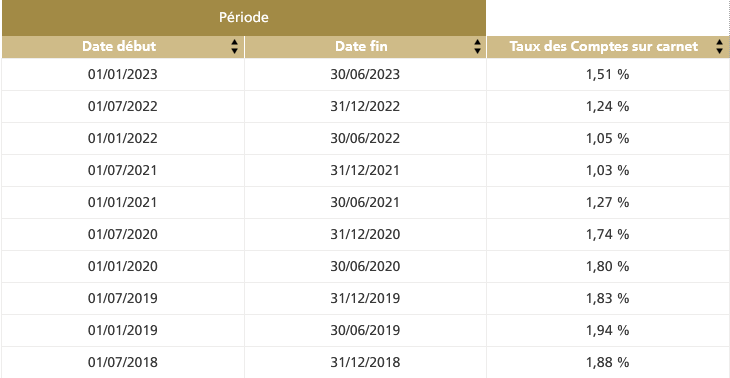

A partir du 2éme semestre 2020, les taux des comptes sur carnet ont franchi à la baisse la barre de 1,80% enregistrée auparavant. Ainsi, pour les comptes d’épargne, leur taux minimum de rémunération est de 1,51% au premier semestre 2023, soit une hausse seulement de 19 points de base par rapport au semestre précédent, note-t-on. Un taux de rémunération de 1,51% seulement au moment où le taux directeur est porté à 3% et où les banques pratiquent des taux aux nouveaux crédits à 5,03% au T1-2023.

Avec 12,4 milliards de dirhams de bénéfices en 2022, les banques marocaines cotées en Bourse signent un nouveau record de profits. Au titre de l’exercice 2022, le secteur bancaire coté continue d’enregistrer une hausse de son bénéfice pour la deuxième année consécutive et dépasse le niveau enregistré en 2019.

Alors pourquoi les taux des comptes sur carnet ne remontent-ils pas plus rapidement?

Selon les spécialistes, pour éviter que leurs marges diminuent trop, les banques n’ont d’autres choix que de maintenir si bas la rémunération des comptes d’épargne. Pourtant, à court de liquidités, la théorie économique veut que les banques doivent faire l’effort pour attirer l’épargne, en augmentant son rendement. Sur le terrain, on observe que les banques marocaines ne sont pas pressées d’augmenter la rémunération des comptes d’épargne et le font au compte-goutte.

Au vu de la hausse des taux d’intérêt au niveau global, de la décélération de l’inflation à 8,8% à fin avril dernier, et de leurs bénéfices record, les banque sont invitées pour ne pas dire obligées à rémunérer mieux l’épargne des Marocains. Mais qui est prêt à les critiquer sur ce volet ? Où sont les partis politiques et la banque centrale ?