L’industrie mondiale de la finance islamique poursuit sa croissance. S&P Global Ratings s’attend à une croissance d’environ 10 % dans l’ensemble du secteur en 2023-2024 après une croissance similaire en 2022 (hors Iran). Les pays du Conseil de coopération du Golfe (CCG), notamment l’Arabie saoudite et le Koweït, ont largement alimenté cette performance, soutenue par une importante acquisition ponctuelle dans ce dernier. Ailleurs, la croissance a été soit modérée, soit freinée par la dépréciation de la monnaie locale. Dans le même temps, l’émission de sukuk a continué de stimuler l’expansion du secteur malgré le ralentissement des volumes d’émission dans l’ensemble. Bien que nous nous attendions généralement à ce que les volumes diminuent en 2023, nous pensons toujours que les nouvelles émissions dépasseront les sukuk arrivant à échéance, ce qui entraînera une autre contribution positive du marché des sukuk à la croissance du secteur en 2023. Les fonds islamiques et les secteurs takaful devraient également continuer à se développer. Nous continuons d’exclure l’Iran de nos calculs en raison de l’absence de divulgation par les banques iraniennes.

Cependant, des faiblesses structurelles freinent encore l’attrait géographique et commercial plus large de l’industrie. Comme nous l’avons indiqué dans des rapports précédents, nous pensons que les progrès vers une plus grande normalisation – en partie soutenus par la numérisation de l’émission de sukuk par exemple – pourraient améliorer le potentiel de croissance structurelle de l’industrie. Dans le même temps, l’attention croissante portée aux thèmes liés à la durabilité par les principaux acteurs de la finance islamique créera de nouvelles opportunités pour le secteur. Nous nous attendons à ce que la contribution des sukuk liés à la durabilité continue d’augmenter au cours des 12 à 24 prochains mois, bien qu’à partir d’une base faible.

Une forte croissance persistera

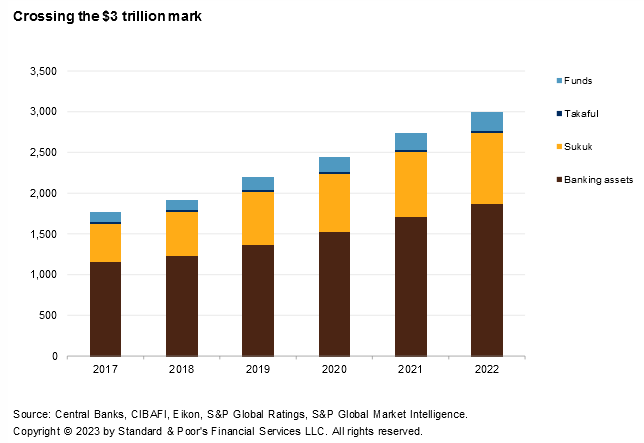

L’industrie de la finance islamique a poursuivi son expansion en 2022, avec des actifs en hausse de 9,4 % contre 12,2 % en 2021, soutenus par la croissance des actifs bancaires et de l’industrie des sukuk (voir graphique 1).

Graphique 1

Les actifs bancaires propulsent la performance

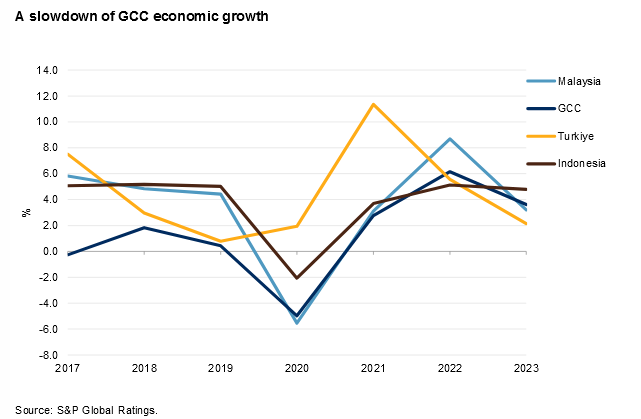

Les pays du CCG, principalement l’Arabie saoudite et le Koweït, ont stimulé 92 % de la croissance des actifs bancaires islamiques. Au Koweït, cela s’explique principalement par l’acquisition par Kuwait Finance House (KFH) d’Ahli United Bank (AUB). Au cours des deux prochaines années, nous nous attendons à ce que ce dernier convertisse ses activités conventionnelles à la charia conformément à ses plans d’acquisition. En Arabie Saoudite, la mise en œuvre de Vision 2030 et la croissance continue du crédit hypothécaire ont soutenu la performance de 2022. Nous prévoyons un ralentissement important de la croissance du PIB réel des économies du CCG en 2023-2024, par rapport à 2022, en grande partie en raison de la baisse de la production pétrolière (voir graphique 2). Cependant, nous pensons que les performances du système bancaire saoudien continueront de soutenir une grande partie de l’expansion du secteur de la finance islamique. Dans les autres pays du CCG, une croissance d’environ 5 % semble plausible en l’absence de nouveaux grands cycles d’investissements publics.

Graphique 2

En Asie du Sud-Est, nous prévoyons que le secteur bancaire islamique connaîtra une croissance d’environ 8 % au cours des deux prochaines années, malgré un ralentissement économique sur les principaux marchés que sont la Malaisie et l’Indonésie. La forte demande de produits et services islamiques et la faible pénétration, en particulier en Indonésie, soutiennent cette tendance. Sur les deux marchés, nous nous attendons à ce que la banque islamique continue de gagner des parts de marché à mesure que la croissance dépasse la banque conventionnelle. Pendant ce temps, en Turquie, la dépréciation de la lire a été une contrainte. La pression sur la livre égyptienne est également peu favorable à l’industrie, même si la contribution de l’Égypte et de la Turquie aux actifs bancaires de l’industrie reste généralement modeste.

Baisse des émissions de sukuk, mais augmentation du stock

Nous pensons que les volumes d’émission de sukuk continueront de baisser en 2023, bien qu’à un rythme plus lent qu’en 2022. Nous prévoyons une liquidité mondiale plus faible et plus chère, une plus grande complexité liée à la structuration des sukuk et une réduction des besoins de financement des émetteurs (en raison des excédents budgétaires de des prix du pétrole plus élevés) dans certains principaux pays de la finance islamique pour dissuader le marché. Les entreprises devraient contribuer aux volumes d’émission, en particulier dans les pays où les gouvernements ont annoncé des plans de transformation. C’est le cas en Arabie saoudite, où le système bancaire sera limité dans sa capacité à financer de multiples projets liés à la mise en œuvre de la Vision 2030. Les émetteurs ayant des besoins de financement élevés, comme ceux d’Égypte et de Turquie, sont également susceptibles d’exploiter le marché des sukuk dans le cadre de leur stratégie de mobilisation de toutes les ressources disponibles. Par exemple, l’Égypte a mis en place un programme de sukuk de 5 milliards de dollars et a émis son premier sukuk au début de 2023 pour un total de 1,5 milliard de dollars. Nous comprenons que cela a suscité un intérêt considérable des investisseurs, avec une demande de plus de 6 milliards de dollars et une allocation de 59 % aux investisseurs du Moyen-Orient et d’Afrique du Nord. Le taux de profit des sukuk à trois ans a été fixé à 10,875 %, ce qui correspondait à l’époque à peu près au rendement de l’obligation conventionnelle égyptienne avec une échéance similaire de 2026. Dans l’ensemble, nous pensons que le volume des nouvelles émissions se poursuivra dépasser la maturation des sukuk.

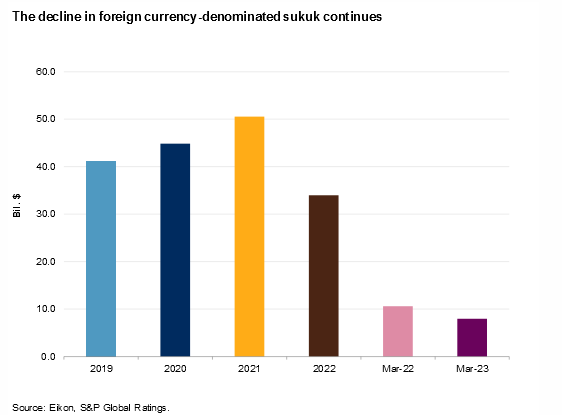

Nous notons cependant une baisse significative des émissions de sukuk libellées en devises au cours des 12 derniers mois, principalement en raison d’une liquidité mondiale plus faible et plus chère (voir graphique 3). En outre, le marché a continué de souffrir des incertitudes autour de la réglementation et de la normalisation. Par exemple, les défis liés à l’adoption de la norme 59 de l’AAOIFI aux Émirats arabes unis ont entraîné une baisse significative des sukuk libellés en devises étrangères – d’environ 10 milliards de dollars par an en 2018-2020 à environ 4 milliards de dollars par an en 2021-2022 . L’introduction de mécanismes de réévaluation des actifs sous-jacents pourrait être l’un des prochains obstacles auxquels le marché pourrait être confronté. Nous continuerons d’examiner tous les développements futurs liés à la réglementation et à la normalisation et la manière dont ils pourraient affecter les volumes d’émission futurs. Si le sukuk devenait un instrument assimilable à des actions, nous pensons que l’appétit des investisseurs et des émetteurs, ainsi que les mécanismes de tarification, changeraient probablement de manière significative. La durabilité et la numérisation pourraient aider le marché des sukuk à consolider les futures contributions à l’industrie de la finance islamique.

Graphique 3

Les industries du takaful et des fonds jouent toujours leur rôle

Malgré leur faible contribution à l’industrie, nous nous attendons à ce que les secteurs du takaful et des fonds continuent de croître. Nous prévoyons que le takaful augmentera à un taux annuel d’environ 10 %, soutenu par la croissance continue du PIB nominal, l’expansion des investissements dans les infrastructures et des couvertures d’assurance médicale, et certains ajustements tarifaires liés à l’inflation. La croissance du fonds dépendra de la performance des marchés de capitaux, compte tenu de sa structure – environ un quart des fonds d’actions et un autre 60 % des fonds du marché monétaire ou des sukuk.

Dans l’ensemble, nous croyons qu’un taux de croissance d’environ 10 % est réalisable pour l’industrie au cours des deux prochaines années. Nous continuons d’exclure l’Iran de nos calculs en raison du manque de divulgation et de la volatilité du taux de change du pays.

L’industrie reste très concentrée

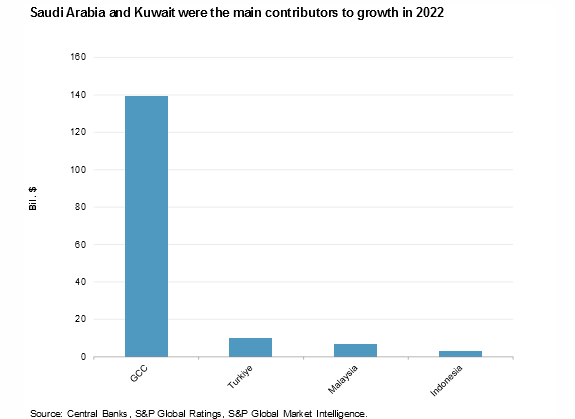

Nous voyons l’industrie de la finance islamique comme un ensemble d’industries locales plutôt qu’un secteur véritablement mondialisé. En 2022, l’Arabie saoudite et le Koweït ont tiré l’essentiel de la croissance des actifs bancaires (voir graphique 4). De même, la Malaisie et les pays du CCG représentaient une grande partie du marché des sukuk au cours de la même période. L’intérêt d’exploiter le marché des sukuk auprès d’acteurs au-delà des frontières d’origine de l’industrie semble être limité aux pays qui ont besoin d’ouvrir toutes les options de financement disponibles. L’industrie cherche donc des moyens d’améliorer sa compétitivité et son attrait pour se distinguer du marché conventionnel des titres à revenu fixe. La rationalisation des produits et des processus pour les rendre plus attrayants pour les nouveaux émetteurs est l’une de ces méthodes. Nous pensons que les mesures prises par les parties prenantes – en particulier les normalisateurs – et une numérisation accrue pourraient également être utiles. D’un autre côté, nous notons les points de vue potentiellement contradictoires des spécialistes de la charia, qui privilégient des caractéristiques plus proches des actions pour les sukuk, et des investisseurs qui préfèrent des caractéristiques plus proches de la dette. Nous voyons cela comme un facteur qui pourrait perturber le marché.

Graphique 4

Nous pensons que la numérisation pourrait aider à atténuer ce problème car elle nécessiterait un ensemble de documents juridiques standard qui seraient utilisés pour l’émission de sukuk numériques. Cependant, la mise en place d’infrastructures physiques et non physiques adéquates, ainsi que la supervision et le cadre réglementaire nécessaires, seraient des conditions préalables au succès dans ce domaine. En outre, un environnement réglementaire pour les sukuk numériques et un pont monétaire entre les écosystèmes physiques et numériques pourraient améliorer l’accès au marché.

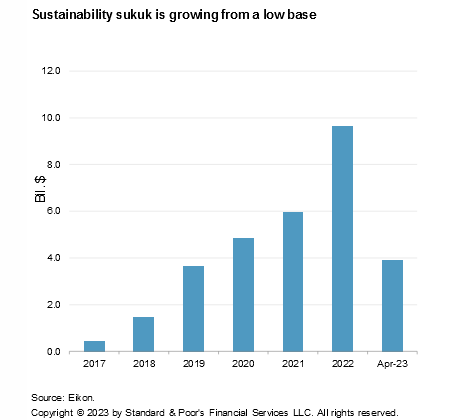

Les thèmes liés à la durabilité pourraient soutenir la croissance future

Malgré l’alignement naturel de la finance islamique et durable, l’émission de sukuk liés à la durabilité reste limitée (voir graphique 5). Nous pensons que cela va changer, et nous nous attendons à voir des volumes plus élevés de sukuk liés au développement durable alors que les émetteurs tentent de répondre à la demande des investisseurs et que les principaux pays de la finance islamique cherchent à réduire leur empreinte carbone et à soutenir la transition énergétique mondiale.

Graphique 5

De nombreux pays de la finance islamique poursuivent des stratégies pour les aider à passer à des économies plus vertes. Nous pensons que cela indique un potentiel de croissance pour les émissions de sukuk verts et nous nous attendons à voir une plus grande activité dans ce domaine à mesure que les émetteurs capteront l’intérêt des investisseurs mondiaux. Bien que moins visible, nous estimons que la dimension sociale de la finance islamique est séduisante alors que l’impact économique des différents chocs politiques et géopolitiques continue de contrarier les populations de certains pays.

Les banques sont également susceptibles de débloquer des opportunités de croissance liées à leur programme de développement durable. Au cours des trois dernières années, de nombreuses banques des principaux pays de la finance islamique ont commenté publiquement leurs plans de développement durable. Alors que certains ont été plus ambitieux que d’autres, cela montre leur engagement public à certains niveaux de financement lié à la durabilité ou à un certain pourcentage de leur financement global. Nous prévoyons donc que les produits et services verts pour les entreprises et les particuliers continueront à la croissance des actifs bancaires islamiques.