C’est un levier de restructuration autant sur le plan opérationnel que financier, que Nourreddine Boutayeb, président du Directoire du Crédit Agricole du Maroc, avait entamé depuis sa nomination mi-juillet 2022. Objectif : sortie de la zone de risque! Pour ne citer que deux exemples, à titre d’illustration, sans entrer dans les grands détails. Les contrats de location ont vu leur somme baisser de 378 millions DH en 2021 à 284 millions DH en 2022. Aussi, la provision pour indemnités de retraite et assimilées est passée de 223 millions à 204 millions.

Un effet de relance jugé prioritaire au vu des résultats financiers du groupe.

À fin décembre 2022, le Groupe Crédit Agricole du Maroc affiche un Résultat Net Consolidé de 55 millions de dirhams, et un Résultat Net Part du Groupe de 69 millions de dirhams, respectivement en variation de -86% et -83%. Cette évolution est essentiellement liée au traitement de consolidation des frais de l’OPCI étatique et à la variation du résultat des activités de marché du fait de l’impact généralisé de la hausse des taux. Par ailleurs, à fin décembre 2022 et au niveau des comptes sociaux, le Résultat Net s’est établi à 200 millions de dirhams, contre 341 millions de dirhams au 31 décembre 2021.

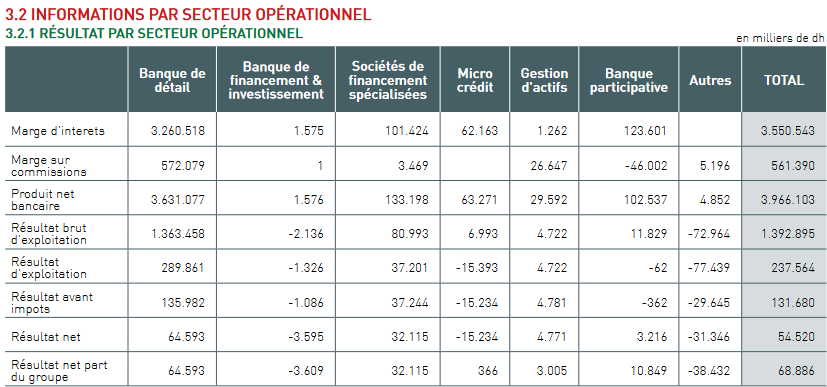

- Banque de détail : ce domaine regroupe les activités du Crédit Agricole du Maroc.

- • Banque de financement et d’investissement : ce domaine regroupe les activités de la banque d’affaires Holdagro et la société Targa.

- • Sociétés de financement Spécialisés : ce domaine regroupe la société de leasing (CAM LEASING) , la société de paiement AL FILAHI CASH et Tamwil El Fellah qui est une société spécialisée dans le financement des programmes gouvernementaux .

- • Micro crédit : ce domaine regroupe la fondation Ardi , AMIFA et l’association Ismailia pour le micro-crédit.

- • Gestion d’actifs : ce domaine regroupe les société de bourse MSIN et MAROGEST et MSIN GESTION.

- • Banque Participative : ce domaine regroupe les activités de la filiale AL AKHDAR BANK.

- • Autres : Au 31 Décembre 2022, ce domaine comprend les filiale GCAM DOC, IMMOVERT , CAM COURTAGE, VOCATION LOISIRS ainsi que les deux OPCI IMMOVERT PLACEMENT et SECURE REAL ESTATE INVEST.

PRODUIT NET BANCAIRE

Au terme de l’exercice 2022, le Produit Net Bancaire du Groupe Crédit Agricole du Maroc s’établit à 4,0 milliards de dirhams contre 4,3 milliards de dirhams à la même période de l’exercice précédent.

Cette variation est principalement due au contexte 2022 marqué par la hausse générale des taux, impactant ainsi à la baisse la valorisation des portefeuilles des activités de marché et les résultats y afférents. Ladite variation a toutefois été atténuée par la croissance de la marge d’intérêt et la bonne évolution de la marge sur commissions qui gagnent respectivement 3% et 8%. Le Produit Net Bancaire Social s’affiche, quant à lui, à 3,6 milliards de dirhams contre 4,1 milliards de dirhams à fin 2021, avec une bonne tenue de la marge sur commissions qui marque une progression de 11%.

FINANCEMENT DE L’ÉCONOMIE

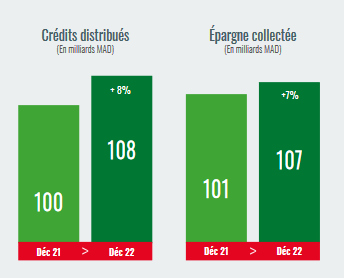

Au 31 Décembre 2022, le Groupe Crédit Agricole du Maroc affiche un encours de crédits distribués de 108 milliards de dirhams contre 100 milliards de dirhams au 31 décembre 2021, marquant ainsi une progression de 8%. Ladite évolution est essentiellement liée à la participation du Groupe à la dynamique de relance économique et à la consolidation de son engagement envers le monde rural, les agriculteurs et les agro-industriels. En effet, en plus de l’accompagnement des importations des céréales par les opérateurs du secteur, le Groupe Crédit Agricole du Maroc veille à renouveler la gamme de produits et de services qu’il propose à sa clientèle, notamment celle relevant des différentes filières agricoles.

ÉPARGNE MOBILISÉE

L’épargne collectée par le Groupe Crédit Agricole du Maroc a connu une croissance de 7% au terme de l’exercice 2022, soit un encours de 107 milliards de dirhams, contre 101 milliards de dirhams à fin 2021. Ladite progression relève essentiellement de la hausse des comptes à vue de 9%

RENFORCEMENT DE L’ASSISE FINANCIÈRE

Au terme de l’exercice 2022, le Groupe Crédit Agricole du Maroc a enregistré une croissance de 3% de ses Fonds Propres de Catégorie 1 et de 8% de ses Fonds Propres Réglementaires qui atteignent désormais 12,8 milliards de dirhams. Par ailleurs, la banque a renforcé ses Fonds Propres Réglementaires par la réalisation avec succès de deux opérations d’emprunts obligataires pour un montant global de 1,5 milliards de dirhams (1,2 milliards de dirhams d’obligations subordonnées classiques et 300 millions de dirhams de dettes subordonnées perpétuelles).

Ainsi, la banque conforte son assise financière dans le cadre de sa politique conciliant croissance et renforcement de la solidité financière dans le respect des exigences réglementaires.