Le Conseil de la Concurrence a publié un avis relatif à l’état de la concurrence dans le secteur de l’enseignement scolaire privé au Maroc, suite à la demande du Président de la Chambre des Représentants concernant les règles de la concurrence dans les établissements d’enseignement privé. Ainsi, le secteur de l’enseignement privé au Maroc a drainé un chiffre d’affaires de près de 20 milliards de dirhams en 2019, avec un nombre total d’emploi de plus de 401.000 personnes.

La Direction Générale des Impôts a indiqué que les paiements d’impôts par les établissements scolaires privés ont dépassé un milliard de dirhams en 2018, dont une part de 96,58% payée par des personnes morales. Cette contribution se répartit comme suit : 291,62 millions de dirhams résultant de cotisation de l’impôt sur les sociétés, 669,38 millions de dirhams résultant de l’impôt sur le revenu et 74,51 millions de dirhams émanant de l’impôt sur la valeur ajoutée.

D’après les données de la Direction Générales des Impôts, les établissements scolaires privés bénéficient de dépenses fiscales, qui se sont élevées à 124,59 millions de dirhams en 2019, dont 84,68% sont associés à des exonérations totales. Par rapport à la totalité des dépenses fiscales, on remarque que l’enseignement scolaire privé bénéficie d’une part équivalente à 0,46 %.

Inadéquation des incitations accordées avec les objectifs fixés

Bien que ces incitations traduisent une baisse des recettes de la Trésorerie Générale, et offrent aux établissements nouvellement créés, durant leurs premières années, la possibilité d’alléger leurs besoins en trésorerie, elles restent, du point de vue des professionnels, limitées et ne répondent pas aux exigences de la Charte National d’Education et de Formation au titre de son 18ème levier d’action pour l’enseignement privé. Il s’agit de l’article 165 de ce levier qui prévoit la mise en place d’un système fiscal pour une durée de vingt (20) ans et d’exonérations pour l’encouragement à la création d’établissements d’enseignement d’utilité publique qui investissent la totalité de leur surplus dans le développement de l’enseignement et l’amélioration de sa qualité.

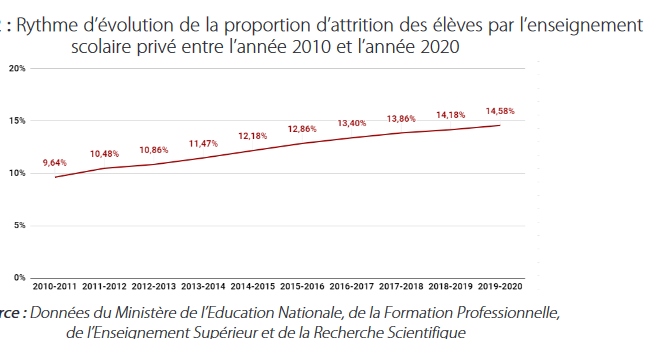

Les représentants des établissements scolaires privés ont lié la non-atteinte de l’objectif fixé pour l’année 2015 par la Charte, à l’impact limité des incitations accordées aux opérateurs dans ce type d’enseignement. A cet égard, la proportion de l’ensemble des élèves inscrits dans le privé n’a pas dépassé, jusqu’à 2020, 14,58%, malgré le taux de croissance constaté au cours de la dernière décennie (5 points environ).

Les frais d’assurance scolaires sont du ressort des établissements scolaires privés

En application des dispositions de l’article 10 de la loi 06.00 précitée qui stipule que « Les responsables des établissements d’enseignement scolaire privé doivent faire assurer l’ensemble de leurs élèves contre les risques d’accidents scolaires dont ils pourraient être victimes à l’intérieur de leurs établissements ou pendant le temps où ils sont sous la surveillance effective de leurs préposés. Les tuteurs d’élèves doivent être informés des clauses dudit contrat d’assurance », les frais d’assurance scolaires sont du ressort des établissements scolaires privés et non des parents et tuteurs des élèves. En conséquence, le Conseil recommande aux services concernés de l’Etat de veiller à l’application stricte de la loi, tout en imposant l’obligation d’information des parents du périmètre de couverture des contrats d’assurance souscrits par l’établissement au profit de ses élèves.

En contrepartie, lesdits établissements peuvent intégrer ces frais d’assurance en tant qu’élément de leurs coûts.

Failles du cadre contractuel

Obliger les établissements scolaires à opérer sur la base d’un cadre contractuel avec les ménages, répondant aux normes de contractualisation transparent et contraignante pour les deux parties, et définissant clairement leurs obligations, notamment les aspects liés au contenu et à la qualité des services rendus, et aussi aux ressources allouées pour prendre en charge les services objets de l’engagement. L’élaboration de ce modèle de contractualisation doit prendre en considération les conditions prévues par la loi n° 31.08 relative à la protection du consommateur, et garantissant le droit des familles au choix de services, à l’information et à la possibilité de se rétracter.

Textes relatifs aux avantages accordés aux établissements scolaires privés

• Le Code générale des impôts, prévoyant un ensemble d’exonérations fiscales au profit des

établissements scolaires privés, y compris :

– Impôt sur les sociétés : les établissements scolaires privés bénéficient, conformément

aux dispositions de l’article 6-II (c-1°-c) du Code précité, pendant les cinq (5) premiers

exercices consécutifs suivant la date du début de leur exploitation, d’une imposition

temporaire à taux réduits. Ces taux réduits sont appliqués conformément au tableau des

taux progressifs visé à l’article 19-I-A de ladite Code. Ces établissements bénéficient de

taux progressifs fixés à 10% si le montant du bénéfice net est inférieur ou égal à 300 000

DH, et au taux de 20% si le montant de bénéfice dépasse 300 000 DH, sachant que le que

le taux maximum de l’impôt sur les sociétés en vigueur, conformément aux règles de droit

commun, est fixé à 31 % pour le montant des bénéfices excédant 1 000 000 de dirhams.

– Impôt sur le revenu : Les propriétaires d’établissements d’enseignement privés sont

soumis, en leur qualité de personnes physiques, à l’impôt sur le revenu selon le régime du

résultat net réel, qui est un régime général. Cette catégorie de contribuables peut aussi

choisir le régime du résultat net simplifié selon les conditions prévues par le Code Général

des Impôts. Ces établissements sous la propriété de personnes physiques, bénéficient

d’une imposition temporaire au taux réduit fixé au 20% pendant les cinq (5) premiers

exercices consécutifs suivant la date du début de leur exploitation, conformément aux

dispositions de l’article 31-II (B-1-b) du Code Général des Impôts. Au-delà de cette période,

s’appliquent auxdits établissements les taux du tableau progressif de cet impôt prévu par

le Code Général des Impôts. Il convient de noter également que les salaires versés par

ces établissements à leurs salariés sont soumis aux taux du tableau précité, alors que les

primes et indemnités provisoires ou non-provisoires versées aux enseignants ne relevant

pas de leur personnel permanent sont soumises au taux spécial fixé à 17%.

– Impôt sur la taxe ajoutée : la taxe sur la valeur ajoutée ne s’applique pas aux établissements

d’enseignement privé en ce qui concerne le chiffre d’affaires réalisé dans le cadre de leur

activité pédagogique au profit de leurs élèves. Par contre, ces établissements bénéficient,

conformément aux dispositions des articles 92-I-8° et 123-24°, de l’exonération de la taxe

sur la valeur ajoutée en interne et lors de l’importation des biens d’équipement à inscrire

dans un compte d’immobilisation, s’ils sont acquis pour une durée de 36 mois à compter la

date de l’exercice de l’activité. Sont exclus de cette exonération, les véhicules automobiles

autres que ceux réservés au transport scolaire collectif. Les mêmes établissements

bénéficient aussi, conformément aux dispositions de l’article 91-V-4°, de l’exonération de

ladite taxe pour les prestations de services afférentes à la restauration, au transport et aux

loisirs scolaires.

Mesures incitatives établies dans le cadre du régime général

■ Traitement des arriérés d’impôts ;

■ Exonération des droits de douane, conformément aux dispositions de Dahir n° 1.60.201

et Dahir n° 1. 60.202, promulgués le 14 joumada I 1383 (3 octobre 1963), portant adhé¬sion

du Maroc à l’accord pour l’importation d’objets de caractère éducatif, scientifique ou

culturel, et visant à faciliter la circulation inter¬nationale du matériel visuel et auditif

de même caractère, conformément aux objectifs de l’Organisation des Nations Unies

pour l’Education, la Science et la Culture. Il est à noter que cette exonération concerne

l’importation d’outils et de moyens, non fabriqués localement, à des fins pédagogiques à

l’usage des établissements d’enseignement ;

■ Suppression du droit appliqué aux établissements scolaires privés et dans le cadre de la

loi relative à la fiscalité des collectivités locales ;

■ Mobilisation des tous les moyens pour permettre aux établissements d’enseignement

scolaire privé de bénéficier de tous les programmes de promotion d’emploi ;

■ Permettre aux établissements scolaires privés d’accéder aux lignes de financement

disponibles dans le cadre de la coopération bilatérale pour la mise à niveau des petites et

moyennes entreprises ;

■ Possibilité de faire bénéficier gratuitement le personnel de l’enseignement scolaire privé

de sessions de formation et de formation continue dans les centres publics de formation.

▶ Mesures incitatives établies dans le cadre du régime particulier

■ Permettre aux investisseurs dans le secteur de l’éducation et de formation d’accéder

au foncier public disponible et destiné à la construction d’établissements privés

d’enseignement et de formation, y compris les terrains sous la propriété de promoteurs et

d’opérateurs publics ;

■ Appuyer la réalisation par les investisseurs, d’infrastructures éducatives et de formation

programmées sur les terrains domaniaux ou sous la propriété privée, dans le cadre de

documents d’urbanisme approuvés ;

■ Mise en place d’un mécanisme de financement commun entre l’Etat et les banques

en vue de soutenir les projets de création ou d’extension des établissements privés

d’éducation et de formation, basé sur :

− Une contribution de l’État, qui s’élève à 30 % de la valeur de l’investissement, assurée sous forme d’un prêt accordé, à partir des ressources du Fonds de Promotion de l’Enseignement Privé (FOPEP), qui est financé par des dotations du budget général et géré par la Caisse Centrale de Garantie (actuellement Banque publique de l’entreprise), et ce dans la limite de cinq (5) millions de dirhams au taux d’intérêt préférentiel pouvant aller jusqu’à trois (3) % par an pour une durée de remboursement pouvant aller jusqu’à douze (12) ans, avec un délai de grâce pouvant aller jusqu’à quatre (4) ans ;

− Un prêt bancaire couvrant 40% de la valeur de l’investissement ;

− Un autofinancement de 30% de la valeur d’investissement.

Toutefois, il y a lieu de souligner que dans le cadre de la refonte du dispositif d’aide aux financements publics, géré par la Caisse Centrale de Garantie, ce mécanisme a été supprimé en 2019.