- SALAH GRINE

- Expert comptable DPLE

- Commissaire aux comptes, Enseignant universitaire, Formateur

S’il est une chose que le banquier exècre, c’est bien d’avoir à se faire rembourser le crédit accordé par la réalisation de la garantie qui lui a été consentie. C’est pourquoi l’octroi d’un crédit fait l’objet d’une étude préalable la plus approfondie possible pour s’assurer de la solvabilité de l’entreprise et pour anticiper tous les éléments qui pourraient l’altérer à court ou moyen, voire à long terme.

Une étude qui doit permettre de répondre essentiellement à deux questions : « Faut-il financer l’entreprise ? », et « dans quelles limites faut-il le faire ? », deux questions qui rythment, tout compte fait, le quotidien de tout banquier d’entreprise.

Pour répondre à la première question, le banquier procède à une analyse globale de l’entreprise, qui s’appuie, dans une large mesure, sur l’analyse financière qui lui permet, comme à l’actionnaire, d’apprécier la capacité de l’entreprise à créer de la valeur, à secréter de la richesse, le seul gage de sa pérennité.

Si pour l’actionnaire, l’analyse financière permet de prendre une décision d’achat ou de vente d’une action ; pour le banquier, l’objectif est de mesurer la solvabilité et la liquidité de l’entreprise, c’est-à-dire sa capacité à faire face à ses engagements, en vue de l’octroi ou non d’un crédit.

Même si la motivation finale du premier est différente de celle du second, la démarche d’analyse est la même, pour la simple et bonne raison qu’une entreprise qui crée de la valeur sera solvable ; et qu’en revanche celle qui en détruit connaîtra tôt ou tard des problèmes de solvabilité.

L’analyse menée par l’un et l’autre passant d’abord par une bonne compréhension de « l’économique » de l’entreprise, c’est-à-dire de son marché, de son positionnement sur ce dernier, de l’adéquation de son organisation (modes de production, de distribution, de gestion des ressources,…) à sa stratégie, … ; puis par l’examen détaillé des états financiers et de leur qualité afin de s’assurer qu’ils traduisent la réalité économique de l’entreprise et qu’ils ne la travestissent pas.

Le tout sans perdre de vue que, comme la médecine, l’analyse financière est un art plus qu’une science. L’analyste devant toujours remettre son ouvrage sur le métier, tenter de synthétiser les informations à sa disposition en les complétant par une analyse du contexte dans lequel opère l’entreprise pour former son opinion sur celle-ci ; l’objectif final étant d’apporter la lumière la plus éclairante sur l’entreprise.

Pour répondre à la deuxième question, à savoir : « dans quelles limites faut-il financer une entreprise ? », le banquier fixe, quand il s’agit de financer un investissement, une quotité de financement, généralement de l’ordre de 70 %, et s’assure, d’une part, que la capacité d’endettement de l’entreprise n’est pas atteinte et, d’autre part, que ses cash-flows futurs sont à même de faire face aux échéances de remboursement ; mais quand il s’agit de financer l’exploitation de l’entreprise, c’est-à-dire son fonctionnement, le banquier se doit d’adopter une démarche lui permettant d’atteindre le triple objectif :

1° de fixer un plafond pour chacune des lignes qui forment la panoplie de crédits d’exploitation en s’appuyant sur les caractéristiques de l’exploitation de l’entreprise, pondérées, le cas échéant, par les normes et pratiques sectorielles ;

2° d’arrêter une enveloppe globale pour l’ensemble des lignes de crédits d’exploitation à mettre en place en s’appuyant sur les besoins en financement de l’entreprise ;

S’il est une chose que le banquier exècre, c’est bien d’avoir à se faire rembourser le crédit accordé par la réalisation de la garantie qui lui a été consentie. C’est pourquoi l’octroi d’un crédit fait l’objet d’une étude préalable la plus approfondie possible pour s’assurer de la solvabilité de l’entreprise et pour anticiper tous les éléments qui pourraient l’altérer à court ou moyen, voire à long terme.

Les banques mettent à la disposition des entreprises deux catégories de crédits : Les crédits dits «par caisse» ou «par décaissement», et les crédits dits «par signature» qui n’engagent que la signature du banquier

3° de tenir compte, pour éviter d’obérer sa rentabilité, de la capacité de l’entreprise à supporter les charges financières inhérentes aux lignes de crédits d’exploitation à mettre en place.

Déterminer préalablement les lignes de crédits d’exploitation auxquelles peut prétendre l’entreprise, les confronter aux besoins de celle-ci, en limiter l’impact sur sa rentabilité, tel est donc le triptyque devant guider le banquier dans sa démarche de détermination des lignes de crédits d’exploitation à consentir.

Les différents types de crédit d’exploitation

Les banques mettent à la disposition des entreprises deux catégories de crédits :

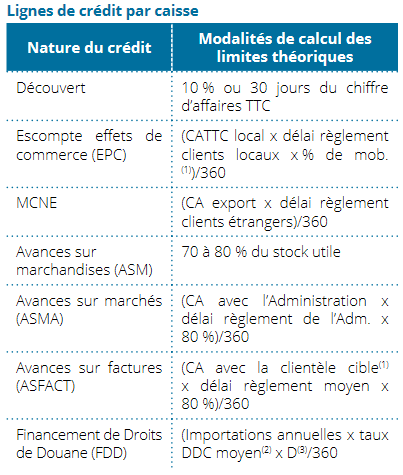

1° Les crédits dits « par caisse » ou « par décaissement » qui permettent d’obtenir des fonds sous forme de découvert, d’escompte d’effets de commerce ou d’avances sur marchés, sur stocks ou sur factures, …

2° Les crédits dits « par signature » qui n’engagent que la signature du banquier qui peut être appelé, dans certains cas, à décaisser pour le compte de l’entreprise. Ces crédits permettent d’éviter ou de retarder un décaissement.

Dans la panoplie de crédits par caisse, l’on trouve principalement les lignes suivantes :

• Le découvert qui permet à l’entreprise de laisser son compte bancaire débiteur dans certaines limites pour pallier à des décalages de trésorerie de courte durée et/ou pour faire face à des besoins exceptionnels.

• L’Escompte de Papier Commercial (EPC) qui permet à l’entreprise de disposer avant l’échéance du montant des effets de commerce tirés sur sa clientèle locale, déduction faite des agios d’escompte.

• La Mobilisation de Créances Nées à l’Etranger (MCNE), appelée également « Avances sur Créances Nées à l’Etranger (ACNE) qui permet à l’entreprise de disposer avant l’échéance du montant des créances détenues sur sa clientèle étrangère, déduction faite des agios.

• Les avances sur marchandises (ASM) qui permettent de financer une partie des stocks de l’entreprise en contrepartie de leur nantissement en faveur du banquier (avec ou sans dépossession selon le cas). Les stocks de produits périssables ou sujet à obsolescence étant exclus du financement (produits laitiers, matériel informatique, …).

• Les avances sur marchés publics (ASMA) qui permettent d’obtenir des avances sur les travaux réalisés, les fournitures ou prestations livrées à un organisme public et ce, en contrepartie du nantissement du marché en faveur du banquier.

• Les avances sur factures (ASFACT) qui permettent d’obtenir des avances sur des factures de clients dits « de premier ordre » qui ne payent pas par des effets de commerce.

• Le financement des droits de douane (FDD) qui permettent de bénéficier d’une avance pour le paiement des droits de douane moyennant la signature d’un billet à ordre à échéance.

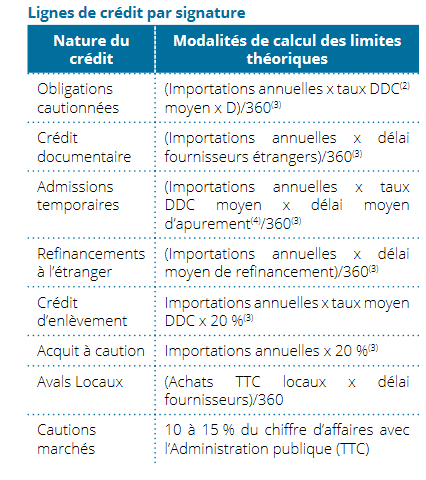

Quant aux crédits par signature, ils comprennent principalement les lignes suivantes :

Les cautions-marchés délivrées pour le compte de l’entreprise en faveur des administrations publiques pour lui permettre de participer et/ou réaliser des marchés publics. Il en existe 4 catégories :

> Les cautions provisoires dont le montant est d’environ 1,5 % du montant du marché et qui permettent de soumissionner aux appels d’offres lancés par les administrations publiques ;

> Les cautions définitives dont le montant est de 3 % du montant du marché et qui garantissent la bonne fin du marché ;

> Les cautions de retenue de garantie, d’une durée d’un an et dont le montant est de 7 % du montant du marché, qui garantissent l’administration contre les risques de malfaçon ;

> Les cautions de restitution d’acomptes ou d’avances, dont la durée et le montant sont fixés généralement par l’Administration, qui garantissent cette dernière contre les risques de non-utilisation de l’avance ou de l’acompte pour la réalisation du marché.

• Avals fournisseurs, qui garantissent par la banque le paiement des effets de commerce tirés sur l’entreprise en faveur de ses fournisseurs.

• Le Crédit documentaire (Credoc) qui permet, avec la garantie de la banque, d’effectuer des importations auprès de fournisseurs établis à l’étranger et ne faisant pas confiance dans l’entreprise.

• Les Refinancements à l’étranger qui permettent à l’entreprise de financer ses importations auprès de banques étrangères aux conditions du marché international et ce, avec la contre garantie de sa banque.

• Les Obligations Cautionnées (OC), d’une durée de 1 à 6 mois, qui sont délivrées pour le compte de l’entreprise en faveur de l’Administration des douanes pour permettre de différer le paiement des droits de douane sur les importations.

• Le Crédit d’enlèvement (appelé également soumission cautionnée) d’une validité d’un an, et qui permet, avec la garantie de la banque, de différer, de 15 à 30 jours, le paiement des droits de douanes sur les importations de l’entreprise.

• L’acquit à caution qui permet, avec la garantie de la banque, de transporter des produits, d’un poste de douane à un autre, pour les y dédouaner.

• Les Admissions Temporaires (AT), d’une durée de 6 à 24 mois, qui permettent, avec la garantie de la banque, d’importer, en franchise de droits de douane, des produits appelés à être réexportés après transformation.

Il est à préciser que les crédits par signature se subdivisent en deux catégories :

• Les crédits qui diffèrent un décaissement et soulagent donc la trésorerie, à savoir les lignes « Obligations cautionnées »,« Crédit documentaire »,« Avals fournisseurs », « Refinancements à l’étranger » et « Crédit d’enlèvement», …

• Les crédits qui évitent à l’entreprise un décaissement et/ou lui permet de réaliser certaines opérations, à savoir les lignes « Admissions temporaires », « Cautions-marchés », « Acquit à caution », …

Méthodologie de détermination des lignes de crédits d’exploitation

Cette méthodologie se base sur le triptyque rappelé plus haut et qui requiert :

1° que Les lignes de crédits d’exploitation ne dépassent pas des limites dites théoriques déterminées comme suit:

2 DDC = Droits Douane cumulés.

3 Cette formule cesse d’être valable lorsqu’il est procédé à des importations groupées et la ligne devra être fixé par le niveau maximum par importation groupée.

4 Délai courant de l’importation des produis jusqu’à leur réexportation.

5 Limitant la charge financière à 30 % du résultat d’exploitation.

2° que les lignes de crédits d’exploitation par caisse et celles par signature différant un décaissement ne dépassent pas le Besoin en Fonds de Roulement (BFR) dit « normatif », qui correspond au BFR d’exploitation calculé sur la base des délais admis dans le secteur d’activité ou, à défaut, sur des délais raisonnables ou normaux.

L’objectif étant d’éviter de consacrer la mauvaise gestion chez les entreprises qui s’éloignent négativement des pratiques sectorielles ou du « raisonnable ».

L’idée étant que le banquier ne finance que le BFR d’exploitation normal ou raisonnable ; l’entreprise devant financer, par son FDR, le BFR hors exploitation ainsi que le BFR dit « conjoncturel » (qui résulte d’événements exceptionnels : défaillance d’un gros client, crise passagère, méventes, …).

3° et que les lignes de crédits d’exploitation ne génèrent pas une charge financière ponctionnant plus de 30 % du résultat d’exploitation. L’objectif étant de préserver la rentabilité de l’entreprise pour lui permettre de rémunérer ses actionnaires et d’assurer le financement de son développement, si ce n’est intégralement du moins pour partie.

Cette dernière règle (5) est dictée par la communauté d’intérêt qui lie le banquier et l’entreprise. Pour ne pas perdre un client et le financement consenti, le banquier a intérêt à avoir à cœur les intérêts de l’entreprise.

Il reste enfin à signaler que les lignes crédits d’exploitation doivent être mises en place suffisamment à l’avance pour permettre à l’entreprise de profiter des opportunités du moment et surtout de faire face à ses engagements et à moindre coût.

L’objectif étant d’éviter non seulement les solutions coûteuses aux problèmes de trésorerie (octroi aux clients de remises ruineuses, paiement de pénalités de retard, cession des « bijoux de famille » à des conditions peu avantageuses, …) ; mais surtout la cessation de paiement qui peut entraîner la faillite de l’entreprise et ce, quand bien même elle dégagerait une très bonne rentabilité.

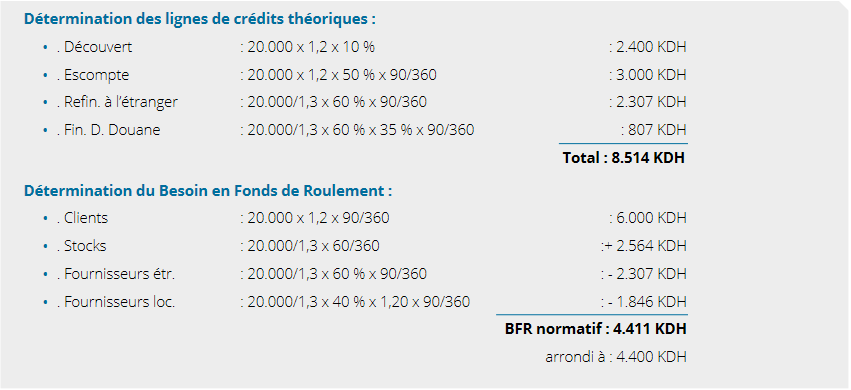

Calcul de lignes de crédits d’exploitation – exemple d’illustration

Données :

• Délais moyens : Clients (90 jours) – Fournisseurs locaux et étrangers (90 jours)- Stockage (60 jours d’achats). Ces délais pouvant être considérés conformes à ceux du secteur.

• Chiffre d’affaires marchandises : 20.000 KDH (HT).

• Résultat d’exploitation : 2.800 KDH.

• Taux de marge brute moyen : 30 % (sur achats).

• Taux de TVA : 20 % (à l’achat comme à la vente).

• Taux moyen de financement de l’entreprise : 5 %

• Les importations représentent 60 % des achats de marchandises.

• Taux moyen des droits douane cumulés : 35 %.

• 50 % du chiffre d’affaires est réglé par effets (% de mobilisation).

• Délai moyen de refinancement à l’étranger des importations : 90 jours

• Délai moyen de financement des droits de douane : 90 jours

Il s’en suit que les lignes à mettre en place ne doivent pas dépasser les 4.400 KDH ni générer une charge financière supérieure à 30 % du résultat d’exploitation, soit 840 KDH (2.800 x 30 %), ce qui est bien le cas, puisqu’au taux de financement de 5 %, une enveloppe globale de 4.400 KDH de lignes de crédits ne génèrerait que 220 KDH (4.400 x 5 %).

Répartition de l’enveloppe globale des lignes de crédits

Si le banquier privilégie les lignes de crédit les moins risquées (ASMA et EPC), le client choisit généralement ses lignes dans l’ordre suivant :

• D’abord, les lignes dont il ne peut se passer,

• Puis, les moins couteuses (refinancement à l’étranger, découvert, …) ;

• Ensuite, les plus souples (découvert, refinancement à l’étranger, …) ;

• Et enfin, celles nécessitant le moins de garanties (ASMA, ASM, EPC, …).

Le client pouvant, bien entendu, privilégier les crédits ne nécessitant pas ou peu de garanties s’il n’en a pas à offrir au banquier.

Ainsi, en prenant le parti du client, celui-ci aurait intérêt à demander la mise en place des lignes suivantes :

• Découvert : 2.100 KDH

• Refinancements à l’étranger : 2.300 KDH

La ligne « refinancements » est à retenir en raison de son bas coût et la ligne « découvert », en raison de sa souplesse et son coût relativement plus bas que les autres lignes de crédits.